Intuitivement, du moins de ce qui est véhiculé dans l’espace public, les gens n’aiment pas l’idée de s’astreindre à préparer un budget. Avant même d’élaborer sur l’engagement que comporte un processus budgétaire adéquat permettant aux gens de suivre un parcours financier équilibré et éclairé, il est facile de s’imaginer qu’ils préfèrent prendre rendez-vous avec leur dentiste plutôt que de se lancer au cœur de leurs affaires financières. C’est dire que le contrôle budgétaire n’a pas la cote ! Pourquoi ?

Les gens ne font pas de budget parce que :

- c’est trop complexe;

- ils manquent de temps;

- c’est contraignant et ennuyeux.

Les gens devraient faire des budgets parce que :

- c’est un geste d’empathie envers le futur-soi (retraite) qui permet d’épargner;

- la connaissance de sa propre situation financière réduit le stress;

- cela permet une prise de décision éclairée.

Malgré les tergiversations, et la relation amour/haine que la population entretient à l’égard du processus budgétaire, près de la moitié (46 %) des Canadiens s’y engage. Les militants du « verre à moitié vide » s’empresseront de constater que plus de la moitié (54 %) de la population canadienne ne consent pas à faire leur budget et de prendre acte de leurs affaires financières. Toutefois, la très vaste majorité des gens qui s’engagent à faire un budget en tire profit en le respectant (93 %), confirmant ainsi l’utilité d’une telle démarche.[1]

Cette chronique vous permettra de voir les étapes importantes du processus budgétaire et de vous convaincre, espérons-le, de vous lancer dans cet exercice pour la prochaine année qui arrive à grands pas.

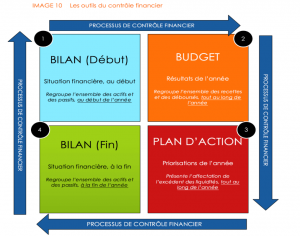

Le processus de contrôle financier

Le processus de contrôle financier est une démarche intégrée et cohérente où l’on consigne l’information financière à l’aide de différents outils. Ils permettent aux individus de détenir toute l’information nécessaire afin de mieux gérer leurs finances et, ainsi, prendre de meilleures décisions au quotidien.

1 – Le bilan (début)

L’établissement d’un bilan personnel constitue le point de départ de la planification financière, qu’il s’agisse de planifier sa retraite ou de gérer sa situation budgétaire. C’est le « jour J » des finances personnelles. C’est l’équivalent d’une photographie, un instantané précis, à un instant donné, qui expose notre situation financière. C’est l’occasion pour un individu de prendre acte de l’impact de l’ensemble de ses décisions financières passées.

Pour s’y faire, vous devez faire l’inventaire de vos actifs (comptes bancaires, placements, résidence, voiture, autres biens importants) et établir la valeur de votre actif global. Par la suite, vous devez lister vos emprunts (marge de crédit, cartes de crédit, emprunt hypothécaire). La valeur globale de vos actifs diminuée de la valeur de vos dettes établira la valeur nette de vos avoirs.

2 – Le budget

La mise en œuvre d’un budget personnel s’apparente en grande partie à l’établissement du coût de la vie (train de vie). En réalité, sa composante principale vise à établir le coût de la vie projeté pour une période future, le plus souvent étalé sur l’année à venir. Cependant, la principale distinction entre les deux concepts se situe dans la finalité plus englobante du budget qui vise à gérer le plus efficacement possible les finances personnelles des ménages et des individus. Ultimement, le budget amènera, si cela est nécessaire, à une prise de conscience des individus afin de changer leurs comportements dans le but d’atteindre leur visée financière. Le budget est donc un outil de gestion fondamental qui recherche non seulement à établir une projection d’équilibre entre le coût de la vie et les recettes, mais aussi, à en faire le suivi rigoureux en le comparant avec les recettes et les déboursés réels. C’est ce que nous désignons comme étant le processus budgétaire.

3 – Le plan d’action

La troisième étape du processus de contrôle financier, après l’établissement du bilan initial et la mise en place du processus budgétaire, consiste à préparer un plan d’action. C’est ici que nous identifions l’utilisation optimale à faire de l’excédent des liquidités qui aura été déterminé en fin de processus budgétaire. Quel plan financier est le meilleur ? Est-ce que je dois mettre ses liquidités dans des produits d’épargne ou je dois effectuer le remboursement de certaines dettes ? C’est la récompense aux efforts consentis par l’épargnant, ce n’est pas le temps de bousiller le tout en priorisant le transfert des liquidités excédentaires dans le mauvais véhicule financier. Une vue d’ensemble, intégrée et non en silo, autant qu’une bonne compréhension en matière de finances personnelles, est essentielle à la réussite du plan d’action d’un individu ou d’un ménage.

4 – Le bilan (fin)

La dernière étape au processus de contrôle financier se veut un juste retour sur ce qui l’avait initié, le bilan. Est-ce que toute l’énergie mise en place dans le cadre de la planification financière a donné les résultats espérés ? Est-ce que 365 jours plus tard, la situation financière de l’individu ou du ménage s’est améliorée ? Pour répondre à cette question, il suffit de comparer deux images, celle du bilan, au début, et celle du bilan, à la fin. Si la valeur nette du patrimoine financier a augmenté, c’est qu’il y a eu enrichissement et épargne, si la valeur nette a diminué, c’est que nous nous sommes appauvris et que nous avons dépensé davantage que ce que nous avons généré en liquidité.

À vous de jouer !

C’est maintenant à votre tour de jouer. Les outils disponibles pour établir le budget sur le web sont nombreux. Certaines institutions financières ont même développé des applications permettant de classer automatiquement vos dépenses dans différentes catégories (logement, nourriture, déplacements, loisirs). La prise en charge de vos finances commence par des gestes comme ceux-ci. Ces gestes peuvent sembler banals et ennuyeux, mais ne pas s’inquiéter du prochain dépôt de la paye nécessite peut-être quelques efforts…

Pour en savoir sur le processus de contrôle financier

BACHAND, Marc, LEMELIN, Nicolas, BOIVIN, Nicolas. Mes finances sous contrôles, Édition 2017 – 2018

Disponible gratuitement sur le Web : www.FISCALITEuqtr.ca

Référence

[1] ACFC, (2015), Gérer son argent et planifier son avenir : principales constatations de l’Enquête canadienne sur les capacités financières 2014, Recherche et politiques, 54 pages.